中山大学技术合同认定登记办理指引(非GF项目)

根据科技部、财政部和国家税务总局共同制定的《技术合同认定登记管理办法》(国科发政字〔2000〕063号),技术合同需进行认定登记工作。其中,技术开发合同、技术转让合同经认定、国税局备案后可免收增值税(税率3%)。

一、技术合同认定登记

技术合同是当事人就技术开发、转让、许可、咨询或服务订立的合同。以下五种类型技术合同可申请技术合同认定登记:

1.技术开发合同:当事人之间就新技术、新产品、新工艺、新品种或者新材料及其系统的研究开发所订立的合同。

2.技术服务合同:当事人一方以技术知识为对方解决特定技术问题所订立的合同,不包括承揽合同和建设工程合同。

3.技术咨询合同:当事人一方以技术知识为对方就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等所订立的合同。

4.技术转让合同:合法拥有技术的权利人,将现有特定的专利、专利申请、技术秘密的相关权利让与他人所订立的合同。

5.技术许可合同:合法拥有技术的权利人,将现有特定的专利、技术秘密的相关权利许可他人实施、使用所订立的合同。目前深圳市技术许可合同在认定登记时可按技术转让合同予以登记,但国家另有规定的除外。

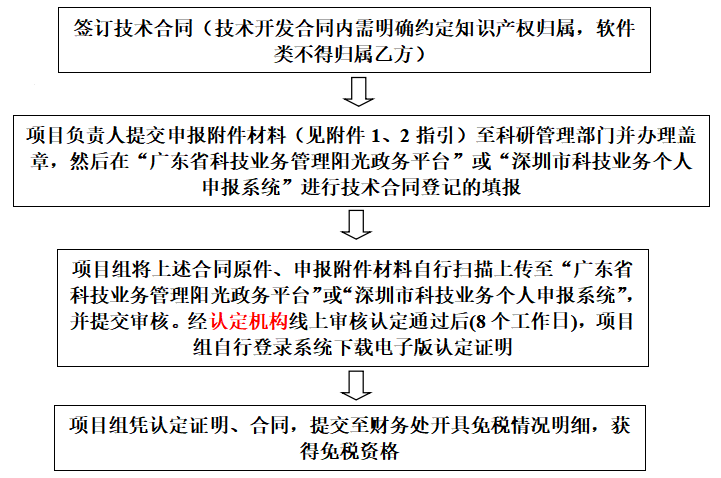

二、办理流程

三、优惠政策

(一)卖方(一般为乙方)

1. 技术开发合同、技术转让合同,经认定、国税局备案后可免收增值税(增值税税率3%,税费含附加税合计约3.27%)。免税金额为合同交易总额中扣除非技术性费用后的剩余金额。

2. 根据《中山大学横向科研项目经费管理办法》(中大科研〔2022〕59号)制度问答,技术开发合同且知识产权共享,是指知识产权申请时我校作为权利人之一,且收益共享(我方占比例为1/N及以上,N是指知识产权权利人数量),经登记机构认定为技术开发合同的,学校管理费按照2%收取。

例:以共同名义申请知识产权但收益归属甲方的,学校管理费按照10%比例收取。

(二)买方(一般为甲方)

1. 减免所得税:符合条件的居民企业年度技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税;

2. 研发费用加计扣除:委托、合作研究开发项目的合同应经科技行政主管部门认定登记,作为享受研发费用加计扣除优惠政策的留存备查资料;。

四、注意事项

1. 合同签订后即可办理技术合同认定登记,具体流程见附件1-2(以“中山大学”名义签订的参考附件1,以“中山大学·深圳”名义签订的参考附件2)。所需盖章的相关附件材料,按照流程指引内的附件填写后至学校科研管理部门办理盖章。

2. 技术开发合同内需明确约定知识产权归属,涉及软件开发合同,软件著作权需归属甲方或各方共有,方可办理认定登记。

3. 免税金额为合同交易总额中扣除非技术性费用后的剩余金额,即“外购的设备、软件、实验材料费”不属于免税范围。

4. 如需免税,则只能开增值税通用发票,无法开增值税专用发票,请办理免税前向甲方确认发票种类。

5. 请在办理免税手续之后再开具发票。在科研系统办理入账时,请一并附上认定证明。